过去10年,保险行业增速最快的险种无疑是商业健康险,2012年至今,我国商业健康险保费规模增长接近10倍。毋庸置疑的是,未来10年,蕴藏旺盛需求的商业健康险,依旧扮演着行业重要增长点的角色。

层层剖析来看,广袤的商业健康险领域,补充医疗保险是一股不可忽视的强力量,在这背后,企业团险将是核心载体。

尽管当下并非“热门赛道”,但在商业健康险领域,团险却是一条“黄金赛道”,一看周期,我国团险业务虽然起步较早,但与发达市场相比,还处于初期阶段,远未成熟,可耕耘空间巨大;二看市场,个人医疗支出过重的负担,需要通过商业健康险的杠杆作用来化解,企业员工有极为旺盛的保险保障需求,亟待满足。

补充医疗保险可为商业健康险蓬勃发展注入能量

2020年,我国商业健康险新单保费为8173亿元,同比增长15.67%。今年上半年,保险行业处于艰难时刻,商业健康险的增速虽然较往年低,但仍然是细分险种“跑”得最快的,足以彰显其韧性。

尽管有了长足进步,但商业健康险发展仍然不足。根据亿欧智库测算,2022年健康险保费规模将首次突破10000亿元,预计2025年可达到20210亿元,市场发展潜力巨大。

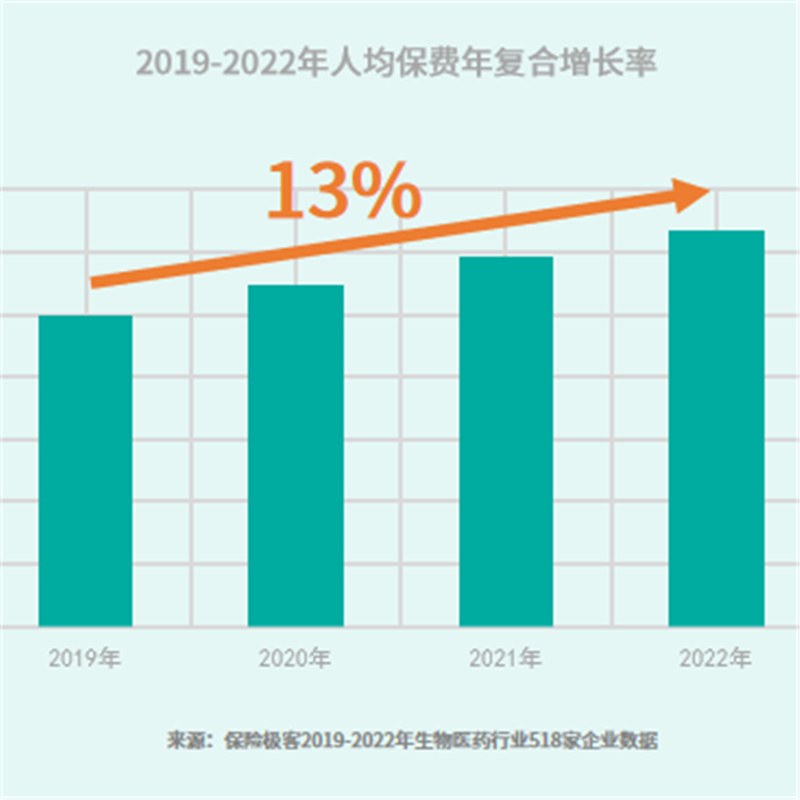

中信建投非银金融团队预测,未来15-20年期间,商业健康险行业有望保持13%-18%左右的复合增长率,市场容量将扩至当前的12倍左右。

补充医疗保险是商业健康险的主力军。按照保险责任划分,我国商业健康险可以简单拆解为疾病保险、医疗保险以及失能险+护理保险三类。以2020年为例,疾病保险占商业健康险的大头,约58%;医疗险占40%,失能险及护理险约2%。在3270亿元的医疗险新单保费中,补充医疗是绝对的主力险种,约2360亿元,占比超7成,剩余部分是百万医疗险和各类惠民保产品,以及大病医疗保险。

旺盛的补充医疗保险需求,源于我国高频医疗支出的现状。国家医疗保障局披露的数据显示,2020年我国职工医保次均住院费用为12657元,城乡居民次均住院费用为7546元,职工、居民医保次均住院费用逐年上升,个人医疗支出水平较高。

目前,中国的医疗保障体系仍然以基本医保为主,补充保险和多元筹资形式发挥的作用相对有限。随着我国人口老龄化客观态势的持续加重和医疗支出水平的逐年上升,基本医保基金的收支压力剧增。

根据艾昆纬中国研究报告分析预计,在构建多层次医疗保障体系的目标下,未来国家会考虑在省级甚至全国层面统一划定基本医保筹资标准线,医保筹资标准以内的资金将探索在市级甚至省级进行统筹运营,而超出筹资标准的资金,将被鼓励购买具有更高保障的地方补充保险、企业团险和个人健康险,为商业健康险的蓬勃发展注入能量。

未来,企业补充医疗保险等补充性医疗保障将迎来良好发展机遇,与基本医疗保险衔接互补,满足多元化医疗保障需求。

潜力巨大,企业团险将是补充医疗保险的重要载体

他山之石可以攻玉,海外市场的成熟经验可以予以国内商业健康保险尤其是企业团体医疗保险发展一些思考。

以美国为例,其商业健康险领域就是一个以企业团体采购为主的团险市场,企业团险占商业健康险市场规模的8成左右,并且完成了由传统的费用报销型到管理式医疗的转变,在节省医疗费用和提高医疗质量方面成效显著。根据凯撒家庭基金会的最新数据,2020年约1.56亿美国人受团体健康保险的保障,约占总人口的49%,渗透率十分高。

参照国外市场发展趋势,国内企业团险远未到达成熟阶段,覆盖面有待提升。行业普遍持有乐观预期,企业员工日益增强的健康意识,释放旺盛需求,团体性质的补充医疗保险拥有巨大市场空间。2019年,团体健康险增长率为35.6%,超过当年商业健康险整体29.7%的增幅,发展势头明显,无疑是“黄金赛道”。未来,企业团险将是医疗险的重要载体,也是商业健康险最核心的产品。

需要关注的是,长期以来,企业团险多以传统的线下方式为主,产品单一且无法个性化调整,大多针对具有较高付费能力的大型公司,下沉不足,中小型公司的团险需求难以得到满足,更难以为员工提供切实符合个人需求的团险服务。

要实现团险市场高质效发展,有效挖掘潜在的市场规模,势必要解决以上痛点问题,契合客户需求的变化,从普适性的保险方案转为个性化的保障服务解决方案。

深耕企业团险赛道的保险极客在此方面颇有积淀,不仅可针对B端的企业提供适配性解决方案,更将这种能力推进至C端,给员工及其家人提供个性化方案,针对不同企业、不同人群、不同场景的差异化需求,构建更清晰、有层次化的服务体系。通过团险形式,以更低的成本获得更好的保障服务,降低享受商业保险福利的门槛,兼具普适性与普惠性。

此外,保险极客通过科技赋能打破“数据孤岛”,打通保险公司、医疗机构底层数据,基于此搭建起一套自主可控的风险定价、理赔服务综合运营体系,实现团险业务从产品定制到承保、理赔等全流程的线上化和数字化,全面提升团险的业务效率和用户体验。

同时,保险极客还聚焦团险延伸健康管理服务,满足用户在诊疗前后的医疗健康需求,着力与保险公司、健康管理机构共建产业生态圈。